El dólar estadounidense ha experimentado una depreciación acelerada durante las últimas semanas de enero, situándose en niveles no vistos desde marzo de 2021. El índice dólar (DXY), que mide el valor del billete verde frente a una canasta de seis monedas principales, ha caído por debajo de los 97 puntos, acercándose a mínimos de cuatro años frente al euro y la libra esterlina. Esta debilidad representa la culminación de un proceso de erosión estructural que ha visto al dólar perder aproximadamente el 10% de su valor en los últimos doce meses.

Esta depreciación no responde únicamente a ciclos macroeconómicos habituales, sino a una pérdida creciente de confianza en el modelo financiero global centrado en el billete verde. Un análisis de Zero Hedge afirma que "el movimiento del oro es un voto de desconfianza en toda la arquitectura financiera global". Más que un refugio seguro, la divisa se ha convertido en un activo de riesgo ante la agresiva política monetaria impulsada por la administración Trump y la creciente fragilidad fiscal de Washington.

Esto constituye una pérdida de confianza sistémica. Como señaló Erik Bethel, exdirector del Banco Mundial, la demanda artificial de dólares que sostiene la economía estadounidense proviene del hecho de que el 60% de los bancos centrales mundiales mantienen reservas en esta divisa. Cuando esa demanda desaparece porque los actores globales dejan de querer usar el dólar, el sistema se resiente: "Toda esa demanda artificial por dólares desaparece y nos hundimos", advirtió Bethel, quien anticipa escenarios de inflación masiva o incluso hiperinflación si la tendencia se consolida.

2026: Inicio convulso como síntoma de un giro estructural

Las últimas semanas han estado marcadas por una volatilidad extrema en los mercados de divisas y commodities. El yen japonés ha protagonizado movimientos bruscos que han perturbado la estabilidad global y, ante esto, el pasado 23 de enero, el Departamento del Tesoro de Estados Unidos realizó un "rate check" o verificación de tasas para evaluar una posible intervención en el mercado cambiario y frenar la caída del yen frente al dólar. Este episodio, protagonizado por la Reserva Federal de Nueva York, revela el grado de nerviosismo de las autoridades estadounidenses ante la desestabilización de los mercados de bonos japoneses.

Los rendimientos de los bonos del Tesoro japonés (JGB) a 10 años subieron 4,5 puntos básicos, revirtiendo recientes ganancias, mientras el yen se debilita bajo presión inflacionaria (CPI del 2,1%) y cinco déficits comerciales consecutivos. Algunos analistas advierten que Tokio podría necesitar un rescate estadounidense, lo que crearía una paradoja: ¿quién salva al salvador?

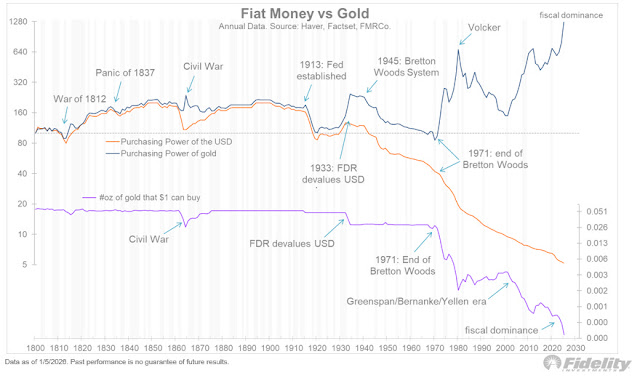

Paralelamente, los metales preciosos han experimentado un rally histórico. El oro superó los 5.100 dólares por onza el 26 de enero y marcó un nuevo máximo histórico . Durante 2025, el metal amarillo se revalorizó entre un 60% y 71%, lo que se registró como su mejor desempeño anual desde 1979. Explica Edu Estallo que "el oro es el activo que históricamente gana cuando las valoraciones bursátiles se estiran demasiado y la confianza en el sistema fiduciario se tambalea".

El ratio S&P 500/oro ha tocado una línea de sobrevaloración que históricamente ha precedido grandes crisis: 1929 (Gran Depresión), 1968 (estanflación de los setenta), 2000 (burbuja punto com) y 2011. En cada ocasión, el oro superó a las acciones durante años posteriores. Estallo advierte que estamos ante la cuarta ocasión desde 1880 en que este patrón se repite, indicando un cambio de ciclo estructural donde el oro recupera terreno frente a los activos de renta variable sobrevalorados.

La plata, por su parte, ha superado el 161% de ganancia en 2025, impulsada por restricciones de oferta y demanda industrial vinculada a la inteligencia artificial y paneles solares fotovoltaicos, cotizando entre 107 y 110 dólares por onza.

Este movimiento hacia metales físicos es muestra del ya mencionado "voto de no confianza contra toda la arquitectura financiera global". El cobre y otros metales industriales también han mostrado fortaleza y han reflejado una rotación estructural de capitales hacia activos tangibles ante la descomposición de los instrumentos fiduciarios.

Deuda vs. oro: Quiebre tectónico

El año 2025 ha sido crónico para la moneda estadounidense debido a que el DXY acumuló una caída superior al 9%, su peor desempeño desde 2017. Esto la convirtió en la divisa más débil entre 17 monedas globales principales. Tal debilidad se produjo a pesar de las promesas del gobierno Trump de fortalecer el dólar y convertir a Estados Unidos en una "superpotencia del Bitcoin".

La debilidad reciente del dólar se explica por la confluencia de factores monetarios, políticos y estratégicos. Por un lado, la Reserva Federal mantuvo tasas de interés en un rango del 3,5%-3,75% tras una serie de recortes concluidos en diciembre de 2025, reduciendo el atractivo relativo de los activos en dólares. Paralelamente, el deterioro fiscal estadounidense erosiona la credibilidad de la moneda mientras, por ejemplo, el gobierno lucha por contener el rendimiento de los bonos del Tesoro a 10 años, lo que incrementa el costo del servicio de la deuda, que ya supera el gasto militar.

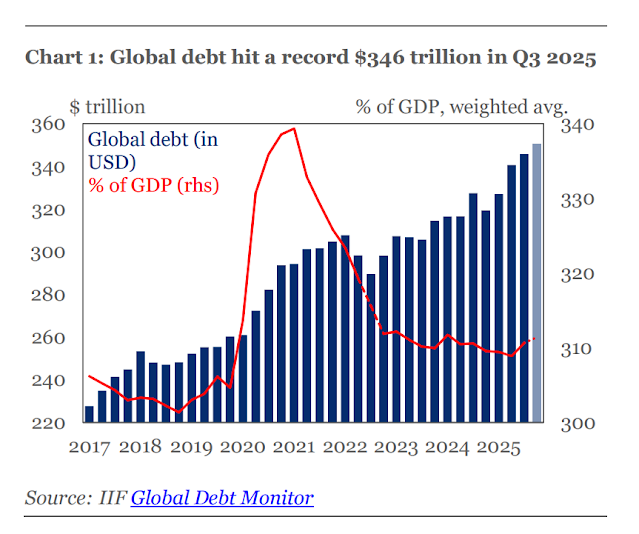

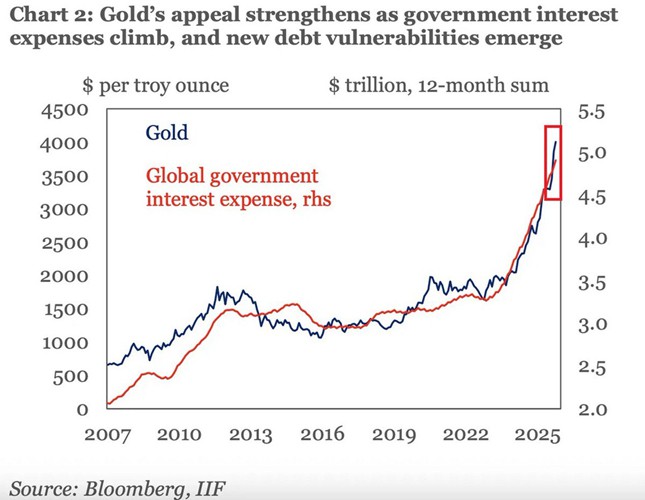

El contexto macroeconómico que explica esta caída es el de una crisis de deuda sin precedentes. Según The Kobeissi Letter, los gastos por intereses de la deuda pública mundial alcanzaron 4,9 billones de dólares en 2025, un aumento de 1,6 billones en solo tres años. La deuda global total escaló a 346 billones de dólares, incrementándose en 55 billones en el mismo período y, por cada dólar de crecimiento del PIB mundial en 2025, se generaron diez dólares de nueva deuda. Durante estos tres años, mientras la deuda se expandía, el oro se revalorizó un 142%.

Estados Unidos añade un billón de dólares a su deuda cada 150 días y, según advertencias de Bethel, paga más de un billón de dólares anuales solo en intereses de la deuda, superando el presupuesto del Departamento de Guerra. Esta espiral de endeudamiento ha erosionado la confianza en la moneda fiduciaria y fue financiada mediante la impresión monetaria, que entre 2020 y 2022 expandió la masa M2 en aproximadamente un 40%, según datos del Instituto Mises.

La participación del dólar en las reservas de los bancos centrales ha caído del 66% hace una década al 56,92% en el tercer trimestre de 2025, según datos del FMI. Dichas entidades han acumulado 9.500 toneladas de oro desde 2010, de las cuales 3.700 representan compras no oficiales no declaradas, aceleradas desde el inicio del conflicto en Ucrania en 2022.

Países como Rusia, China y miembros de los BRICS están diversificando sus reservas hacia oro físico, especialmente tras la congelación de activos rusos en 2022. Basilea III, un conjunto de medidas acordadas internacionalmente en 2025 para reforzar la regulación, la supervisión y la gestión del riesgo de los bancos, reconoció al oro físico como activo Tier 1, equiparándolo a los bonos del Tesoro, lo que ha legitimado su rol como pilar de estabilidad financiera.

la lucha por los recursos y la dependencia industrial del Norte global

El declive del patrón dólar coincide con una crisis estructural de abastecimiento de materias primas críticas. La Agencia Internacional de la Energía advierte, en su informe anual de 2025, que China domina el refinado de 19 de los 20 minerales estratégicos clave, con una cuota media cercana al 70%. En el sector de baterías, el control chino supera el 85% de la capacidad global y alcanza el 95% en la fabricación de ánodos.

Esta concentración geográfica crea vulnerabilidades sistémicas al otro lado del planeta. Más de la mitad de los minerales estratégicos están sujetos a controles de exportación, y las restricciones impuestas por Beijing en 2025 sobre tierras raras y componentes de baterías han evidenciado la fragilidad de las cadenas de suministro occidentales. Una interrupción del 10% en las exportaciones de imanes de tierras raras podría afectar la producción de 6,2 millones de automóviles, un millón de motores industriales y 230 mil aviones civiles, según cálculos de la AIE.

En Europa, la producción de aluminio primario ha colapsado un 25% desde 2010, dejando al continente con un déficit estructural de 93% entre consumo y producción doméstica. Slovalco, una de las plantas más avanzadas técnicamente, permanece cerrada porque los altos precios de la energía hacen matemáticamente imposible la fundición, que requiere entre 13 y 15 megavatios-hora por tonelada.

Ray Dalio, fundador de Bridgewater Associates, ha señalado que estamos presenciando el colapso simultáneo del orden monetario fiduciario, el orden político doméstico y el orden geopolítico internacional, situándonos "al borde de guerras". Peter Schiff, por su parte, anticipa que esta crisis será más profunda que la de los años 1980: "Esta vez no será Estados Unidos saliendo del patrón oro, sino el mundo saliendo del patrón dólar" .

La disputa por recursos naturales —evidenciada en las tensiones sobre Groenlandia y las sanciones comerciales o aranceles— se inscribe en este contexto de escasez creciente. Estados Unidos, lejos de ser immune, muestra una dependencia crítica de importaciones de minerales procesados y manufacturas avanzadas que sus cadenas de suministro domésticas no pueden sustituir. El colapso de la producción europea de aluminio y el control chino de minerales críticos dejan al bloque occidental en una posición de vulnerabilidad estructural mientras intenta mantener su hegemonía monetaria.

La combinación de deuda insostenible, guerras comerciales, escasez de recursos y fragmentación geopolítica plantea escenarios extremos, incluida la posibilidad de conflictos internos en Estados Unidos, como sugieren algunos análisis. La pregunta que emerge no es si el sistema cambiará, sino qué tan profunda será la transformación y qué actores definirán el nuevo orden monetario que emerge del ocaso del dólar fiduciario.

El ataque militar contra Venezuela demuestra cómo la influencia destructiva de Estados Unidos es la única herramienta política que le queda a una economía desindustrializada y que ha caído en una deuda externa de tal magnitud que ahora amenaza con acabar con el papel monetario dominante y lucrativo del dólar.

¿O es esta una oportunidad para reforzar la hegemonía del dólar? Ya que una depreciación deliberada de dicha moneda puede operar como una herramienta de poder estructural. Al debilitarse, Estados Unidos presiona a los bancos centrales de otros países a intervenir en los mercados cambiarios para evitar una apreciación excesiva de sus propias divisas. Esta intervención suele materializarse en la compra masiva de bonos del Tesoro, lo que a su vez reduce los rendimientos de dichos activos. El efecto final es un financiamiento más barato del déficit fiscal estadounidense, externalizado hacia el resto del mundo y exento de costos políticos domésticos.

Solo queda que el mundo finalmente lo entienda y decida romper con las cadenas de subordinación y transferencia permanente de recursos hacia un capital ficticio que pide constantemente respiración artificial para sobrevivir imperialmente.