Los efectos iniciales del conflicto entre Israel e Irán sobre el sector energético global se centraron en daños a infraestructuras e instalaciones petroleras y gasíferas en esos dos países. Pero el desarrollo y escalamiento de esta crisis, especialmente con la participación directa de Estados Unidos, tenía el potencial de incrementar las consecuencias comerciales y geopolíticas de los eventos.

Los mercados energéticos y sus actores se conmocionaron a causa de las propias dinámicas del conficto, pero también debido a la incertidumbre generada por la diplomacia zigzagueante y los discursos de Donald Trump. Si bien hay, desde el 24 de junio, un frágil cese al fuego, es interesante analizar cómo la coyuntura puso a prueba las dinámicas del mercado petrolero y gasífero internacional.

ASÍ SE MOVIÓ EL MERCADO PETROLERO

Durante la semana del 15 al 21 de junio el mercado petrolero fue testigo de una volatilidad extrema debido al aumento de hostilidades entre Irán e Israel. Aunque no se registraron interrupciones masivas en la producción o transporte de petróleo, los precios reflejaron una marcada tendencia alcista motivada por factores especulativos y riesgo geopolítico.

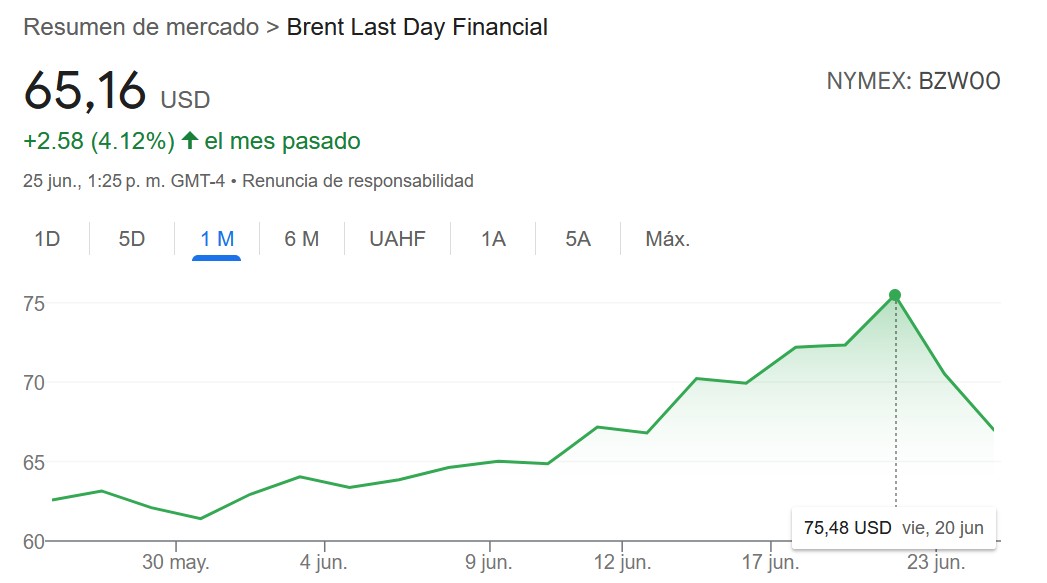

Según el registro mensual del marcador Brent, la curva de comportamiento del precio fue de la siguiente manera.

La tendencia al alza, para el viernes 20 de junio, alcanzó un cenit hasta los 75 dólares por barril, con altas expectativas de que Estados Unidos se involucrara en la guerra.

Pero esta dinámica se detuvo, conforme a los eventos, y los precios cayeron más de 8% el lunes 23 de junio, después del ataque iraní a una base estadounidense en Catar. Esta fue una respuesta a la incorporación definitiva de Estados Unidos en el conflicto mediante el bombardeo a las tres mayores plantas conocidas de enriquecimiento de uranio de Irán.

Analistas de Citi habían proyectado que una interrupción moderada en el suministro de 1,1 millones de barriles diarios (b/d) podría elevar los precios del Brent hasta 78 dólares por barril. Si la interrupción superara los 3 millones de b/d, el precio podría alcanzar los 90 dólares. En este contexto, el crudo Brent cerró la semana pasada en torno a los 76 dólares, después de haber subido hasta 78 dólares durante el inicio de la escalada del conflicto.

Por su parte, Irán aceleró sus exportaciones de petróleo para asegurar el flujo antes de posibles represalias o sanciones adicionales. Imágenes satelitales revelaron que los tanques de almacenamiento en Kharg estaban llenándose rápidamente, mientras enviaba más barcos cargados de crudo al extranjero.

Por otro lado, la inestabilidad producto de la provocación israelí indujo a Israel al cierre temporal de infraestructura crítica como "medida de precaución". Esto ocurrió con el campo Leviathan, operado por Chevron, en el Mediterráneo oriental y afectó suministros hacia Egipto y Jordania. La interrupción generó alertas en los mercados europeos y regionales, elevó los precios del gas natural y aumentó la dependencia de importaciones de GNL, especialmente en Egipto.

La OPEP+ expresó su disposición a ajustar la producción si fuera necesario, aunque expertos advierten que gran parte de su capacidad excedente está ubicada cerca de zonas de riesgo, lo que limita su utilidad en un escenario real de crisis.

Trump, por su parte, indicó, mintiendo, que tomaría tiempo decidir una posible acción militar contra Irán, lo cual alivió temporalmente las preocupaciones del mercado. Dos días después ordenó el ataque mencionado.

El lunes 23 de junio declaró haber logrado un alto al fuego entre Irán e Israel, sin embargo, su volatilidad continúa generando un entorno de alta incertidumbre que mantuvo los precios del petróleo artificialmente altos, alimentados por la especulación.

Pero luego, el mismo 23 de junio, los precios descendieron, como una señal de los mercados basada en el consenso de que las arremetidas armadas iban a disminuir.

EL ESTRECHO DE ORMUZ COMO FACTOR DETERMINANTE

Tal como ha sido explicado de acuerdo con el consenso en el análisis geopolítico internacional, el estrecho de Ormuz se consolidó, ahora con elementos de hecho, como el punto energético más sensible y yugular del mundo, siendo objeto de preocupación e incertidumbre por la crisis.

Aproximadamente 20% del petróleo mundial y 20% del GNL pasan por esta vía marítima, lo que convierte cualquier amenaza a su libre navegación en un catalizador inmediato de volatilidad en los mercados.

Durante estos eventos, pese a la saturación mediática, no se registraron bloqueos ni restricciones reales en el paso, pero el domingo 22 pasado el parlamento iraní consideró necesario cerrar el estrecho en represalia al ataque estadounidense. Analistas como Ellen Wald, presidenta de Transversal Consulting, han señalado que un cierre total del estrecho sería perjudicial incluso para Irán, dado que afectaría sus propias rutas comerciales y generaría una fuerte reacción internacional, especialmente de China, su principal comprador de petróleo.

Técnicamente, el control total del estrecho por parte de Irán solo sería posible mediante una confrontación aeronaval. Este tiene solo 35 a 60 millas de ancho, y gran parte de la ruta navegable pasa bajo jurisdicción de Omán y Emiratos Árabes Unidos. Además, la presencia constante de la Quinta Flota de Estados Unidos en Bahréin aceleraría una confrontación naval.

Ansarolá de Yemen logró demostrar en el estrecho de Bab al Mandeb que es altamente viable realizar ataques a buques cisterna o minado selectivo, que podrían generar perturbaciones temporales en los flujos de productos. Estos actos podrían elevar los costos de seguro marítimo, reducir la disponibilidad de navieras dispuestas a navegar por la zona y generar picos de volatilidad en los precios del petróleo.

Aunque Irán posee alternativas logísticas como el oleoducto Goureh-Jask, estas no tienen la capacidad suficiente para sustituir el volumen que normalmente transita por el estrecho. Un cierre parcial o total podría elevar los precios del petróleo por encima de los 100 dólares por barril, según estimaciones técnicas y de mercado.

Lo que esta seguidilla de eventos demostró es que, debido a su posicionamiento geoestratégico, el poder disuasivo de Irán es enorme. El mundo económico estuvo realmente en vilo frente a este escenario, creando un impacto —muy momentáneo, eso sí— de severa volatilidad.

POLÍTICA Y PRONUNCIAMIENTOS DE TRUMP

Las declaraciones contradictorias y evasivas del presidente Donald Trump sobre su posible intervención en el conflicto habían generado un entorno de alta incertidumbre para los mercados energéticos.

Su mensaje de que tomaría dos semanas para decidir una acción militar contra Irán fue considerado una cortina de humo recibida inicialmente como una señal de contención, lo que ayudó a frenar el alza de los precios del petróleo. Sin embargo, esta ambigüedad también ha sido percibida como una debilidad estratégica que podría incentivar movimientos agresivos por parte de Irán o Israel.

Trump había insistido en que existía una "alta probabilidad" de negociaciones, pero su historial indica que podría cambiar rápidamente de postura dependiendo de los acontecimientos internos y externos. Esta indecisión dificulta la planificación de los países productores y consumidores, quienes necesitan señales claras para gestionar inventarios, contratos y precios futuros. Citi ha destacado que, aunque hay capacidad ociosa en algunos países de la OPEP+, esta no puede ser activada instantáneamente en medio de una crisis geopolítica.

Una vez que los precios comenzaron a bajar el lunes 23, emitió un mensaje a través de sus redes sociales exigiendo a los actores del mercado petrolero que no aumentaran los precios.

Sin embargo, no se observó un movimiento significativo entre los productores estadounidenses para ajustar la oferta debido a que la mayoría de las empresas se centra en la rentabilidad para los accionistas, no en una rápida expansión de la producción. Trump quería dar a entender que podría controlar el mercado desde sus redes sociales. Hizo una chapuza.

La falta de una política exterior coherente por parte de Washington también abre espacio para que potencias como China y Rusia modulen su influencia en la región. China, en particular, ha ejercido una diplomacia pragmática buscando evitar cualquier escalada que pueda afectar su acceso al petróleo del golfo Pérsico, y ha mantenido conversaciones discretas con ambos bandos ofreciéndose como mediador neutral, lo cual contrasta con la postura errática de Estados Unidos.

Por su parte, Rusia rechazó la agresión estadounidense e israelí, también apoyo humanitario, pero no se involucró en la dimensión militar. El encuentro entre el presidente Vladímir Putin y el canciller iraní, Abbas Araghchi, reflejó la coordinación política y diplomática entre ambos países para lograr soluciones pacíficas y diplomáticas en Asia Occidental.

En este contexto, la política y las declaraciones deliberadamente ambiguas de Trump no solo afectaron la estabilidad regional sino que también socavaron la credibilidad de Estados Unidos como garante de la seguridad energética global. Mientras tanto, los mercados continúan evaluando escenarios basados en la percepción de riesgo, lo que mantiene los precios del petróleo en vilo, alimentados por la especulación y no necesariamente por interrupciones reales en el suministro.

LECCIONES Y NUEVOS PRECEDENTES

Estos eventos deben entenderse desde una visión de amplio espectro. Los países que forman parte de las cuencas petroleras y gasíferas del golfo Pérsico tienen su vulnerabilidad expuesta.

Antes se sabía por cuestión teórica, y ahora se confirma por la vía de los hechos —aunque no hayan escalado a niveles graves—, que el estrecho de Ormuz es un ángulo de gran sensibilidad geopolítica que puede determinar un revés en el equilibrio, correlaciones de fuerza y peso geopolítico intrarregional en Asia Occidental. Pero las repercusiones de lo que allí ocurra serían extraordinarias para el contexto de la economía mundial.

Esta realidad muy probablemente reeditará viejas aspiraciones que fueron componentes geopolíticos de la guerra en Siria. El país árabe ha sido susceptible de ser atravesado por oleoductos y gasoductos que eviten el cruce de productos por el estrecho de Ormuz, para así degradar su importancia. Así que es probable que las intenciones de Türkiye, Catar, Arabia Saudita y, por supuesto, las naciones occidentales se enfilen en desempolvar los planos y relanzar estos proyectos. Esto no iría desligado de potenciales conflictos y nuevas luchas por el control del territorio e incrementan las posibilidades de balcanización de Siria.

Ahora se ha confirmado que Trump ordenó sus ataques un fin de semana para contener la volatilidad en los precios del crudo, según ha trascendido públicamente.

Además, intentó incidir en los mercados petroleros mediante pronunciamientos por redes sociales. Estos hechos son inéditos. Si bien esas acciones de Trump fueron acertadas en lo estratégico, también es cierto que la economía estadounidense, especialmente la política económica de Trump, ha demostrado ser susceptible a la cuestión del precio del crudo.

Es decir, si hay algo que preocupa a Trump, es este factor. Y ahí algunos competidores geopolíticos le han encontrado una importante vulnerabilidad.